Учет штрафов ГИБДД в бухгалтерском и налоговом учете

В законе есть лазейка, указывающая на права руководства компании, в которой работает водитель автомобиля, нарушивший ПДД, удержать с него деньги, если их размер не превышает среднюю сумму его заработной платы, исходя из расчета за год.

Штрафы, выписанные ГИБДД на организацию по вине сотрудника, требуют правильного учета и отражения в бухгалтерии. В данной статье мы разберемся, как обеспечить юридическую и финансовую чистоту деятельности компании с этой точки зрения.

Штраф ГИБДД — как отразить в учете

Отражение штрафа ГИБДД в учете организации – это процесс, который требует строгого соответствия правилам и соблюдения законодательства. Настройка правильной системы учета позволяет эффективно учесть данный расход и обеспечить правовую прозрачность деятельности компании.

Бухгалтерский учет

Примененные к водителю автомобиля ООО штрафы в ГИБДД в бухучете учитываются его работодателем. Удержание по образцу фиксируется в прочих расходах.

Налоговый учет

За нарушение ПДД начисляются штрафы, которые по факту не могут быть учтены как необоснованные расходы. В налоговом законодательстве они идентифицируются как не учитываемые затраты при подсчете НДФЛ.

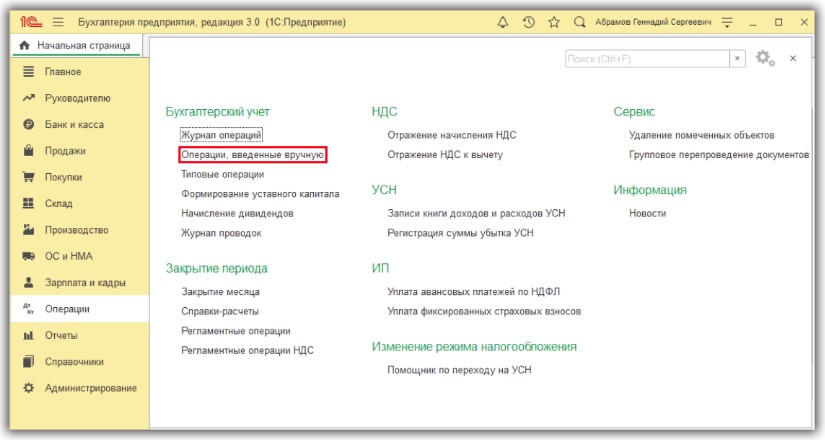

Выбор ввода операции вручную

Однако на него окажет влияние сумма, уплачиваемая потерпевшему в аварии. Она будет включена в доходы ООО. Бухгалтеры обязаны ее учесть при подсчете доходов организации, которые берутся за основы при вычислении налогов.

Трудовое законодательство

Работодатель вправе удерживать с работника денежную сумму в размере штрафной санкции в случае, если это предусмотрено трудовым договором и не противоречит законодательным аспектам. Они указывают на добровольный статус процедуры возврата, поэтому организация должна получить письменное согласие на взыскание денег со своего работника с последующим оформление приказа

Вопрос о том, обязан ли работник возмещать штрафы или ущерб, может вызвать споры. Юридические интерпретации закона и практика судов могут привести к разным результатам. Позиция Роструда указывает на возможность взыскания ущерба, включая штрафы, но судебная практика может иногда опираться на другие толкования.

НДФЛ и страховые взносы

Со стороны контролирующих органов много мнений на тему оплаты НДФЛ и страховых взносом юридическим лицом. По определению закона, прощение ущерба может принести дополнительную выгоду для работника, которая рассматривается как приход денег, подлежащих налогообложению. Однако с другой стороны обстоятельства не имеют признаков прибыли у сотрудника.

В случае приказа об удержании НДФЛ бухгалтерии нужно указать такие важные аспекты, такие, как день прощения ущерба и дата удержания налогов и перечисления его в бюджет. Такие выплаты не облагаются взносами для страхового фонда.

Как провести штраф ГИБДД в 1С 8.3

Для корректного отражения удержания за нарушение правил езды на дороге водителем нужно создать соответствующую операцию в бухучете. Затем выбирается счет, уточняются детали органа, начислившего штраф, и его сумму, обеспечивая точное отражение данного расхода в учетной системе.

Проводка штрафа

Начисление штрафа

Начисление штрафа в бухучете проводится вручную в соответствующем разделе меню операций. Нужно создать новую операцию, заполнив такие поля:

- дата регистрации документа об админ нарушении;

- дебет (прочие расходы в 91.02);

- субконто 1 – доходы, полученные не в результате деятельности ООО, к которым не применяются налоги;

- кредит – проведение операций по претензиям;

- субконто 1 – выбор контрагента из справочника юридического лица – государственный орган, которые предъявил счет;

- субконто 2 – запрашиваемая информация из Постановления;

- сумма штрафа.

Уплата штрафа в ГИБДД

Оплата штрафа со счета предприятия проводится через опцию списания. Для корректного проведения операции нужно следовать алгоритму действий:

- выбор раздела выписок в меню банка и поиск соответствующего документа;

- вывести на экран поле списания кликом соответствующей кнопки в верхней части окна;

- заполнить документ, указав текущую дату и год, регистрационный номер поручения и Постановления;

- Выбрать тип движения денег как прочие расходы.

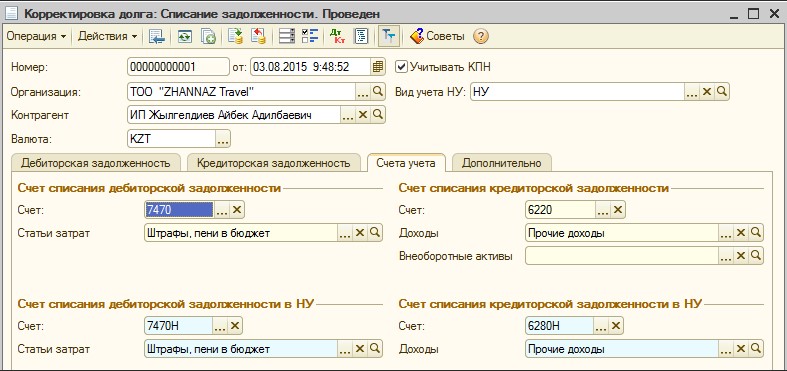

Получено согласие работника на возмещение ущерба

Информация о признании работника виновным в бухучете вносится вручную в новом формате операции. В поле указывается дата события. Далее делаются проводки:

Создание документа

- Дебет – выбор счета 73.02, указывающего на деньги, которые пришли по возмещению убытков.

- Субконто – указание данных лица (виновник расчетов).

- Кредит – выбор счета 91.01 с прочими чистыми доходами, которые принесла операция.

- Субконто – отнесение документа к разделу прочих расходов и доходов с приемом суммы к налоговому учету.

- Сумма штрафа (выбрать вариант, соответствующий ситуации). Планируется оплачивать из кассы или удерживать из заработной платы.

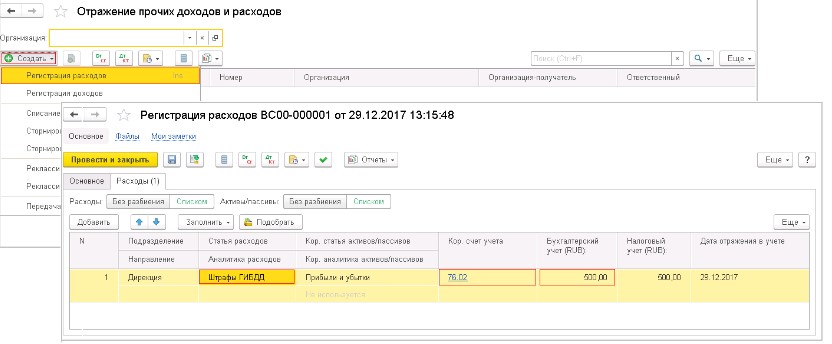

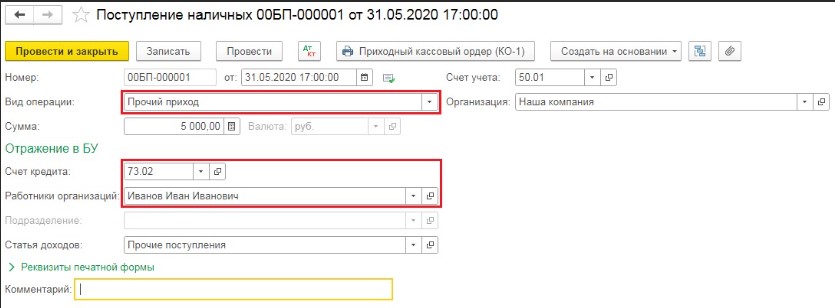

Внесение работником суммы штрафа в кассу предприятия

Для оформления раздела «Поступление наличных» нужно заполнить кассовые документы в меню «Банк и касса». После клика на кнопку «Поступление», нужно отнести дату операции к статье расходов «Получение штрафов». Вид движения – это иные поступления по операции. Проще оформлять проводку, если следовать по образцу.

Удержание НДФЛ в случае отказа от возмещения штрафа

Для расчета и исчисления НДФЛ создается документ в разделе зарплаты. В нем нужно установить переключатель в позицию «Облагается», указать код иной прибыли 4800. Чтобы начисление само не произошло, нужно установить флажок в позицию «Доход, получаемый в виде натуральной формы».

Оплата штрафа наличными

Следующий этап – заполнение раздела страховых взносов. Для этого нужно выбрать опцию доходов, которые ими не облагаются. Тогда сумма не будет учитываться в расходах по оплате труда. При начислении зарплаты выбирается вид начисления с ущербом прощеного типа и указывается дата, в которую был произведен платеж организацией.