Можно ли отказаться от GAP страхования при автокредите после оформления

Можно ли отказаться от ГАП-страхования при автокредите – ответ да! Заявление на отказ от полиса GAP пишется в свободной форме. Установленного законом образца – нет. У страховых компаний имеются собственные бланки по разработанным индивидуальным стандартам для обращений подобного рода.

Один из видов автострахования Guaranteed Asset Protection или ГАП-страхование дает владельцу автомобиля дополнительные бонусы при выплате денег по страховому случаю. Но можно ли отказаться от ГАП-страхования при автокредите, если автолюбитель счет это дополнение ненужным? В этой статье рассмотрим все достоинства GAP, особенности отказа, выплаты денег и способы расторжения договора.

Как действует GAP-страхование

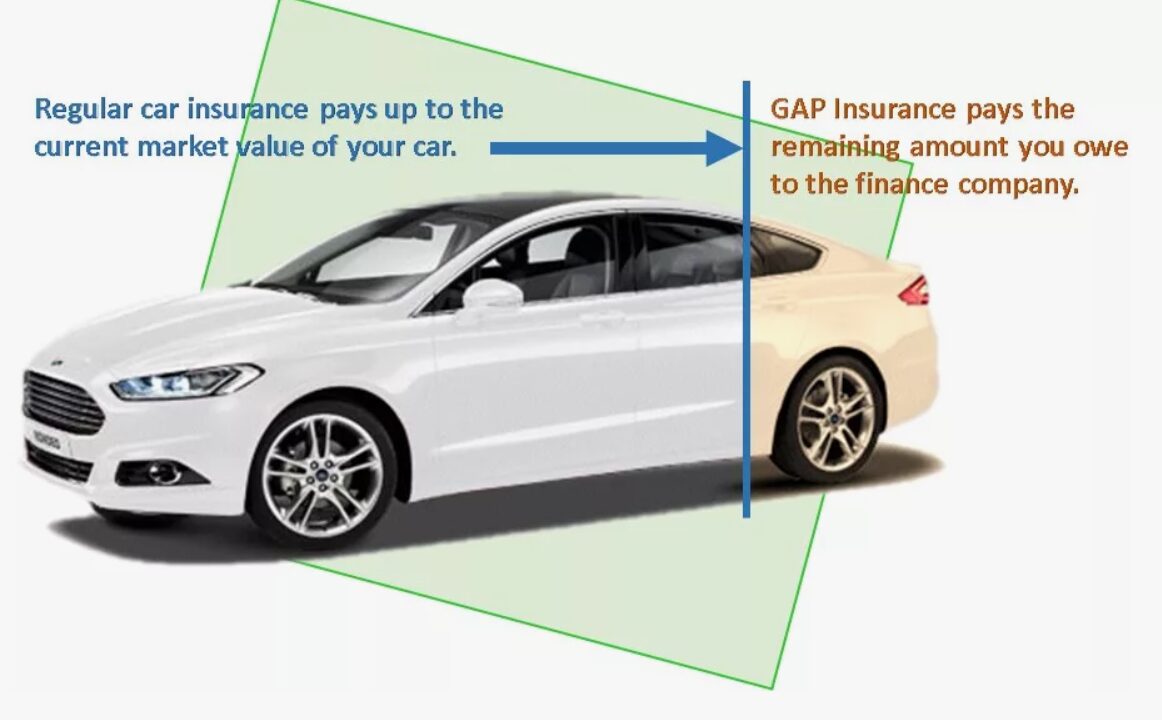

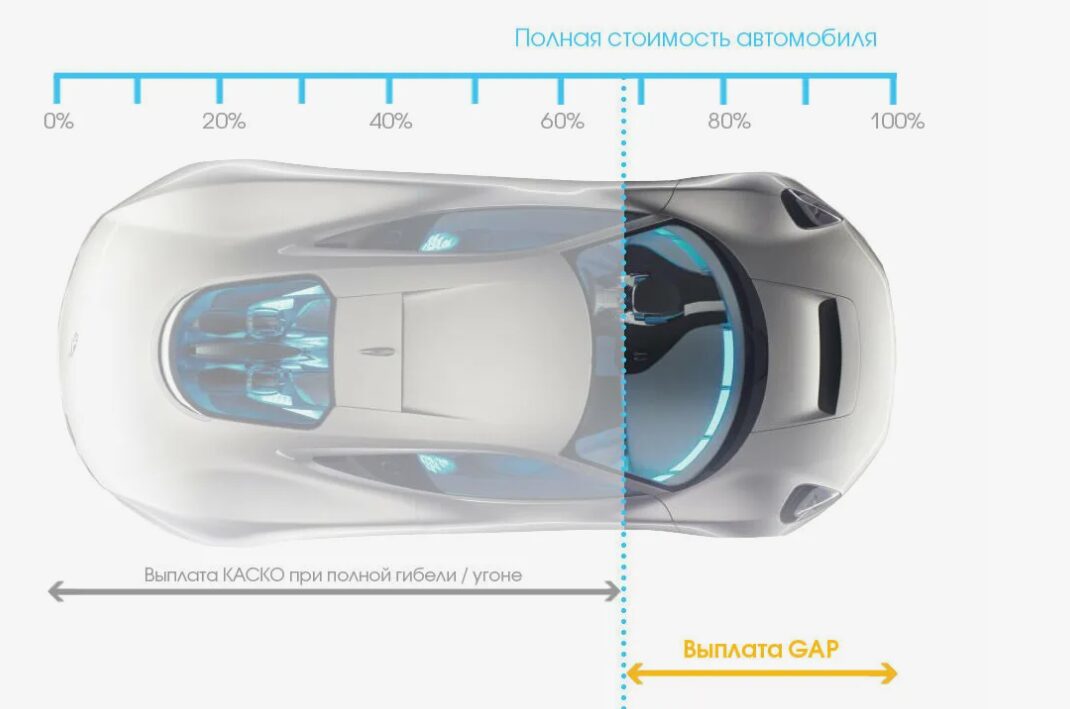

GAP-страхование оформляют отдельным полисом. На практике это дополнительный вид документа, который относится к полису КАСКО. Эта опция означает, что автовладелец может получить выплату, которая рассчитывается не по износу автомобиля, а размерам рыночной цены поврежденной детали машины.

можно ли отказаться от гап страхования при автокредите

К примеру, авто стоимостью 4 млн. рублей может сильно пострадать в процессе ДТП. Водитель далее обращается за положенной выплатой с учетом этих двух полисов и составляет заявление. В заключение рассмотрения документа ему выплачивают 3,5 млн. рублей согласно КАСКО, но ГАП-страхование прибавляет еще 500 тысяч р. В противном случае без второго полиса клиент потерпел бы убытки в размере полумиллиона рублей.

Следует учитывать некоторые особенности. Например, подписание программы GAP недоступно для авто старше 5 лет. Страхование подобного рода может быть частичным или полным. При умышленных вредительствах транспортного средства GAP-страхование работать не будет.

Стоит ли отказываться от ГАП страховки?

GAP-страхование является дополнительной функцией, которую владелец ТС вписывает добровольно в процессе страхования КАСКО. Поэтому можно отказаться от данной услуги. Однако при этом стоит подумать, взвесить плюсы и минусы – стоит ли это делать? Ведь ГАП-страхование сводит финансовые потери от угона машины, ее повреждения или полного разрушения транспортного средства до минимума. Рекомендуется не отказываться от этой полезной опции особенно тем, кто приобрел автомобиль в кредит. Банки, в свою очередь, на подключении этого вида страхования не настаивают.

Отказ от ГАП-страхования (автокредит) – инструкция

Поскольку данный вид полиса считается дополнительной страховой защитой к КАСКО, оформляют его в момент приобретения машины прямо в автосалоне или позже. Можно ли отказаться от ГАП-страхования при автокредите?

Отказ от ГАП-страхования

Если такая страховка авто не нужна, то отказываться от нее следует до того как будет поставлена подпись в документах. Так клиент не потратит деньги на оплату опции и не займется возвратом денежных средств за этот вид страхования, ведь менеджеры автосалонов часто утаивают от покупателей подключенные по умолчанию опции или, что еще хуже, отказывают в одобрении кредита, если человек не станет приобретать дополнительные страховки.

Но и в этом случае есть вариант отказа от GAP, даже если договор уже подписан.

Следующая инструкция подскажет, как отказаться от документа страхования ГАП, когда автокредитование уже оформлено:

- Внимательно прочитать документы и взвесить все «за» и против» – вдруг отказ от данного полиса будет невыгоден или, наоборот, необходим

- Составить заявку отказа от договора и прикрепить все важные документы.

- Сообщить фирме страхования о желании расторжения договора и вручить необходимые документы.

- Ожидание решения страховой компании.

Обычно страховщики рассматривают подобного рода заявления в течение 7-10 рабочих дней.

Расторжение страховки GAP и возврат средств (автокредит) – особенности

Период охлаждения или время, когда можно отказаться от страхового договора, продолжается 14 дней. Именно в эти две недели владелец может отказаться и от полиса ГАП. Чтобы это сделать, необходимо передать заявление о прекращении договора страхования авто.

GAP страхование можно ли отказаться при автокредите

Положения соглашения дают основу для окончания отношений между клиентом и страховой компанией. Если кредит погашен досрочно, действие полиса продолжается, выплаты предусматриваются на все автомобили, которые входят в собственность владельца. Существуют страховые организации, которые осуществляют оплату, беря в расчет амортизацию техники и ее рыночную стоимость в момент обращения.

Вернут ли денежные средства

Страховые фирмы возвращают полную сумму полиса, когда контракт будут расторгать в период охлаждения. В подавляющем количестве случаев на условия кредита может влиять подключенная опция GAP – деньги обязательно вернут, если подписание договора произошло менее чем за 14 дней до подачи заявления о расторжении. Но когда полис действительно влияет на какие-либо параметры кредита, продолжительность охлаждения возрастает, и период доходит до 30 дней. Но этот вариант фин. организациями почти не практикуется.

Средства можно вернуть частично, но для этого будут справедливы два случая:

- Клиент не был информирован или некорректно поставлен в известность о существовании ГАП-полиса. Но этот факт в документах еще необходимо доказать.

- Договор предусматривает возможность возвращения денежных средств. Однако подобные условия прописываются страховыми фирмами редко, по одной простой причине – им такое не выгодно.

Vожно ли отказаться от страховки ГАП при автокредите и вернуть деньги

Все иные случаи руководствуются статьей 958 ГК РФ, которая дает право страховщику не выплачивать страховую сумму. Но возможность отказаться от навязанных услуг страхования сохраняется, если клиент не хочет оплачивать дальнейшее действие полиса.

Вид заявления

Можно ли отказаться от ГАП-страхования при автокредите – ответ да! Заявление на отказ от полиса GAP пишется в свободной форме. Установленного законом образца – нет. У страховых компаний имеются собственные бланки по разработанным индивидуальным стандартам для обращений подобного рода. Такие формы значительно упрощают составление заявления и работу по нему. Например, такая форма есть у «Сбербанк Страхования».

Можно ли отказаться от GAP страхования при автокредите

Вне зависимости от страховой организации в заявлении должно быть прописано:

- информация о полисе;

- данные автовладельца или если интересы представляет другой человек – данные представителя;

- прошение о расторжении страхового контракта и указание, по какой причине человек отказывается от полиса

- реквизиты для перечисления денежных средств.

Далее к заявлению прикладывается копия паспорта, полис, квитанция об оплате пошлины. Если в компанию обращается другой человек, обязательно нужна доверенность.

Как передать заявление страховщику

В офис страховой компании можно обратиться лично. С собой нужно иметь паспорт и копию заявления. На ней следует отметить принятие документов. В случае, когда офис страховщика недоступен в данном городе, подать документы можно следующими способами:

- по почте;

- через представителя или офис партнеров, агента;

- онлайн посредством специальной формы или в личном кабинете на сайте

Срок рассмотрения заявки рассчитывается с момента получения документов страховой фирмой.

Что делать, если страховщик не возвращает деньги за страховку GAP

Заявление рассмотрено – и клиенту отказали в выплате страховой премии GAP. В этом случае страховщик обязан указать причину, почему так произошло, отправив клиенту уведомление. Отрицательное решение о возврате денег может быть принято в следующих ситуациях:

- истечение срока охлаждения, иных основания для выплаты средств не обнаружено;

- от клиента поступил неполный комплект бумаг;

- заявленные факты не подтверждены.

GAP страхование как отказаться и вернуть деньги

Если клиент не хочет принимать отрицательное решение компании, он вправе подать претензию. Ее рассматривает руководство страховой фирмы. Есть большая вероятность, что в итоге деньги всё-таки вернут. Владелец авто также может обратиться в ЦБ РФ с соответствующей жалобой, в Роспотребнадзор или в суд.

Последствия отказа от ГАП-страхования

Перед отказом от GAP-страхования, необходимо обдумать целесообразность этих действий. Это важно, когда задействовано новое авто, где страховой случай может принести значительные убытки, и КАСКО покроет не полную стоимость машины.

Можно просто продумать оформление полиса в другой фирме.

К примеру, человек купил авто в кредит по цене 2 млн. рублей и взял страховку КАСКО, но не оформил GAP. Через пару месяцев автомобиль сгорел при пожаре. При помощи КАСКО страхователю заплатили лишь 1,8 млн. рублей, учитывая амортизацию. А фактический убыток исчисляется 200 тыс. рублями. Но чтобы погасить автокредит 1,8 миллионов не хватит, и часть денег заемщик будет выплачивать своими денежными средствами.